Thailand är en viktig bilproduktionsbas i världen, vilket återspeglas i det faktum att Thailands årliga bilproduktion är så hög som 1,9 miljoner fordon, den högsta i ASEAN; ännu viktigare, 2022 nådde det totala exportvärdet för Thailands bildelsindustri 1,31 biljoner baht, en ökning med 8,2 %, vilket motsvarar cirka 12,3 % av BNP; exportvärdet av delar är det högsta i ASEAN och ligger på 14:e plats i världen, och exportvärdet för bildäck har nått andra plats i världen. Man kan säga att tillverkningsindustrin för bildelar har främjat Thailand till att bli en modern bilindustriproduktionsbas.

grundläggande situation

Sedan 1963 har den thailändska regeringen främjat utvecklingen av bildelsindustrin. Inledningsvis fokuserade thailändska regeringsdepartement på att införa åtgärder för att stödja investeringar i produktion och användning av inhemska bildelar, särskilt ökningen av importtullar på kompletta fordon (Complete Built-Up: CBU) och fullständig knock-down (Complete Knock-Down: CKD). Därefter utfärdade Board of Investment (BOI) åtgärder såsom befrielse från bolagsskatt och tullbefrielse för import av maskiner för att locka utländska investerare att etablera produktionsbaser i Thailand.

Dessutom fastställde den thailändska regeringen också andelen lokalt producerade bildelar som används vid biltillverkning (krav på lokalt innehåll: LCR). Detta krav har upphävts, men andelen lokalt producerade delar av det totala värdet av bildelar som används vid tillverkningen av thailändska personbilar är fortfarande så hög som 60-80 %; miljövänliga bilar och pickuper når 90 %, och motorcyklar använder nästan alla lokalt producerade delar. För närvarande har Thailands frihandelsavtal med andra länder som ASEAN-frihandelsavtalet (AFTA), Thailand-Japan Economic Partnership Agreement (JTEPA) och Thailand-Australiens frihandelsavtal (TAFTA) lett till en nedgång i CBU och CKD-import med högre tullsatser.

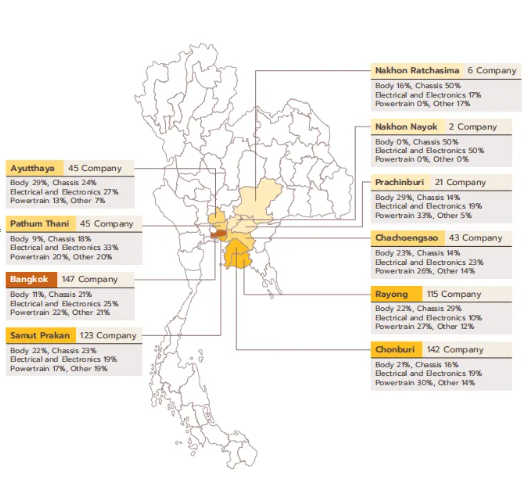

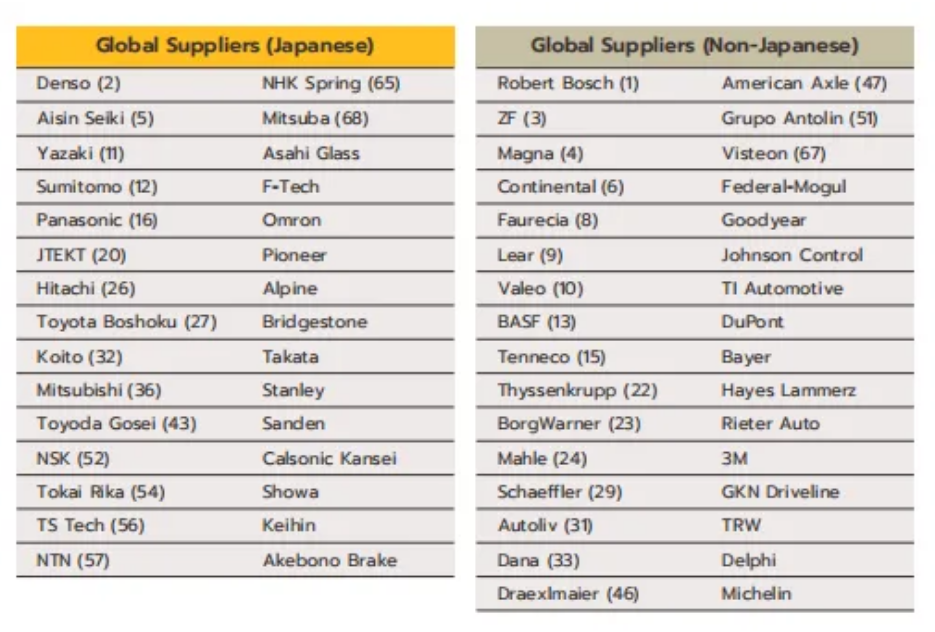

Thailändska och utländska investerare fortsätter att investera i bildelsindustrin i Thailand. Viktiga lokala företag och joint ventures i Thailand inkluderar Thai Summit Auto Parts Co., Ltd., Sammitr Auto Parts Co., Ltd., Somboon Advance Technology Plc., Thai Auto Pressparts Co., Ltd., etc. Globalt kända leverantörer av bildelar som har etablerat produktionsbaser i Thailand inkluderar Bosch, Denso, Magna, Continental, ZF och Aisin Seiki. Bland de viktiga produkterna är:

1) Gummidelsgrupp:

Att förlita sig på den inhemska tillgången på naturgummiråvaror i Thailand, såsom slangar, bälten, glasfiberfälgar, bildäck och andra produkter som kräver produktionsteknik på hög nivå;

2) Drivlina och motordelar:

Bland dem är försörjningskedjan komplex och värdet överstiger 1/3 av kostnaden för att tillverka fordon med förbränningsmotorer (ICE). Det är också den grupp som den thailändska regeringen främjar produktion i hela leveranskedjan, såsom radiatorer, avgasrör, bränsleförsörjningssystem, bränsletankar, tändsystem, växlar, etc.;

3) Elfordon:

Den thailändska regeringen främjar investeringar i elfordon i en paketform, så biltillverkare ansöker gradvis om investeringar för att främja produktionen av elfordon och delar i Thailand. Batterier, i synnerhet, står för upp till 30 % av kostnaden för elfordon.

Produkter och exportstruktur

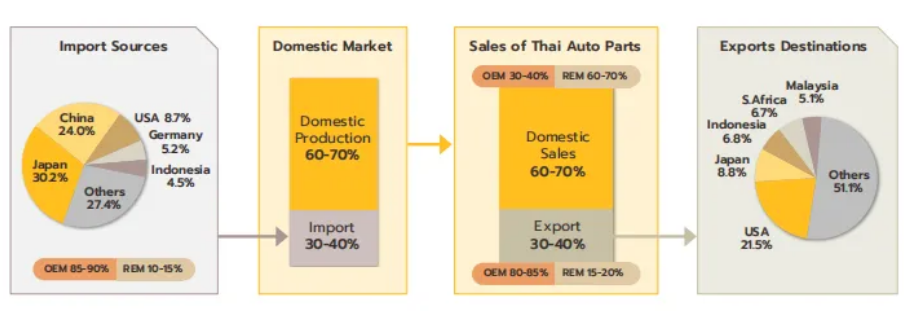

Thailands industri för tillverkning av bildelar förlitar sig huvudsakligen på sin inhemska marknad, med en försäljning som står för 60-70 %, uppdelad i fordonsmontering (tillverkare av originalutrustning OEM) och utbyte av bildelar (tillverkare av utbytesutrustning REM).

OEM: 30-40 % av det totala produktionsvärdet på Thailands reservdelsmarknad

Expanderar med tillväxten av biltillverkning, varav mer än 80 % tillverkas inhemskt i Thailand, och resten kräver avancerade teknologiprodukter från moderbolaget eller utländska moderbolagsleverantörer, såsom elektroniska komponenter (mikrokontrollerchips: MCU) för bilstyrning system importerade från Japan, och delar till förbränningsmotorer och delar till elfordon som importeras från Kina.

REM: 60-70 % av det totala värdet av Thailands inhemska reservdelsmarknad

REM-marknaden växer i samma riktning som det ackumulerade antalet registrerade fordon, beroende på användningstid och efterfrågan på reservdelar (reservdelar). REM har en mängd olika distributionskanaler, inklusive återförsäljare/bilhandlares reparationsservicecenter, grossist- och detaljhandelsbutiker för bildelar och allmänna reparationsverkstäder. När det gäller värdet av importerade delar står REM för 10-20 % av det totala värdet av importerade delar, varav de flesta importeras från Japan (som står för 43 % av den totala importen av REM-delar), samt Kina (17 %) och USA (8 %).

Delarexporten står för 30-40% av de totala intäkterna för reservdelsindustrin, varav OEM-delar står för 80-85% av den totala exporten och REM-delar står för 15-20%. De viktigaste delarna som exporteras av Thailand är motorer, ledningsnät, karosserier, speglar, växlar, däck och gummidelar.

Thailand anses vara ett mycket konkurrenskraftigt land på området för bildelar över hela världen. Den använder försörjningskedjor för att uppnå skalfördelar och kvaliteten på de tillverkade delarna är erkänd av biltillverkarna. Dessutom har Thailand också fördelen med att tillverka delar, vilket gör det till en viktig produktionsbas för delar i världen. 2021 var Thailands export av delar (alla typer) den högsta i ASEAN och rankades 14:e i världen. De viktigaste exportdelarna var bildäck (tvåa i världen), andra motorcykeldelar (exklusive motorer och fordonsdäck) (rankad 3:a), motorer (rankad 13:a) och andra bildelar (exklusive motorer och däck) (rankad 15:e plats). De flesta av Thailands bildelar exporteras till ASEAN:s biltillverkningsbaser, nämligen Indonesien, Malaysia, Vietnam och Filippinerna, som tillsammans står för 22 % av den totala exporten av bildelar, följt av USA (22 %) och Japan (9 % ).

Posttid: 2024-jun-14